更新日:2026年4月1日

はじめに:「返済が苦しい…でも誰にも言えない」

- 「毎月の返済がギリギリで、生活が回らない」

- 「借金のことを誰にも相談できず、夜も眠れない」

そんな悩みを抱えている方は、決して少なくありません。

でも、“債務整理”という選択肢があることを知っている人は、意外と少ないのです。

この記事では、債務整理の4つの方法と、それぞれのメリット・デメリットをわかりやすく解説します。

「どの方法が自分に合っているのか?」を考えるヒントになれば幸いです。

債務整理とは?──借金問題を法的に解決する手段

債務整理とは、借金の返済が難しくなったときに、法的な手続きを通じて負担を軽減する制度の総称です。

主に以下の4つの方法があります。

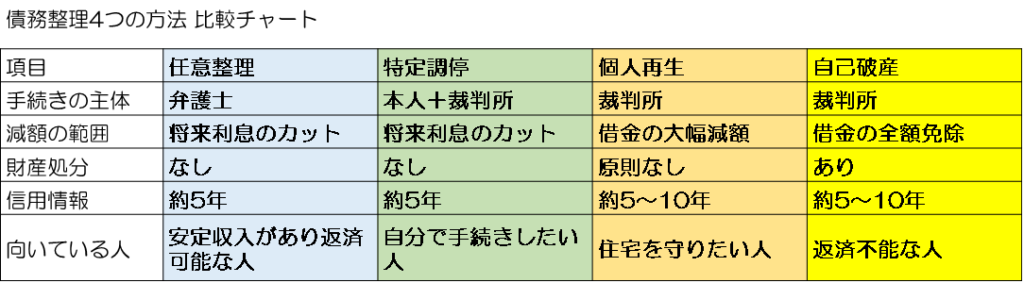

図1:債務整理4つの方法を比較したチャート。手続きの違いや向いている人が一目でわかります。

※スマホの方は、図をタップすると拡大できます。

各制度の詳しい内容は、以下でくわしく解説しています。

債務整理の4つの方法と特徴

| 種類 | 概要 | 向いている人 |

|---|---|---|

| 任意整理 | 債権者と直接交渉し、将来利息のカットや返済額の減額を目指す | 安定収入があり、返済の見通しが立つ人 |

| 特定調停 | 裁判所を通じて債権者と和解を図る手続き | 自分で手続きを進めたい人、費用を抑えたい人 |

| 個人再生 | 裁判所の手続きで借金を大幅に減額し、原則3年で返済 | 住宅を手放さずに借金を整理したい人 |

| 自己破産 | 裁判所が返済不能と認めた場合、借金の支払い義務が免除 | 収入がなく、返済の見込みが立たない人 |

✅ それぞれの制度には条件や特徴があるため、自分の状況に合った選択が重要です。

メリットとデメリットを比較

| 方法 | メリット | デメリット |

|---|---|---|

| 任意整理 | 裁判所を通さず手続き可能/将来利息のカット | 信用情報に登録(5年)/元金は返済が必要 |

| 特定調停 | 手続き費用が安い/自分で進められる | 手続きが煩雑/債権者が応じない場合も |

| 個人再生 | 借金を大幅に減額/住宅を残せる可能性あり | 手続きが複雑/信用情報に登録(5〜10年) |

| 自己破産 | 借金が全額免除される | 財産処分の可能性/職業制限/信用情報に登録(5〜10年) |

✅ 「ブラックリストに載る」とは、信用情報機関に事故情報が登録されること。

一定期間、ローンやクレジットカードの利用が難しくなります。

よくある質問(FAQ)

Q. 債務整理をすると、家族や職場にバレますか?

A. 任意整理や個人再生は、原則として家族や勤務先に知られることはありません。

ただし、自己破産の場合は一部の職業に制限がかかるため、注意が必要です。

Q. 債務整理は「逃げ」ではないの?

A. いいえ、債務整理は法律で認められた正当な救済制度です。

むしろ、放置する方が状況を悪化させることもあります。

「立て直すための一歩」として、前向きに捉えて大丈夫です。

実際に任意整理をしたAさんの体験談

30代・会社員のAさんは、クレジットカードやカードローンで合計250万円の借金を抱えていました。

毎月の返済額が8万円を超え、生活費が足りず、さらに借金を重ねる悪循環に。

思い切って法律事務所に相談し、任意整理を選択。

将来利息がカットされ、月々の返済は5万円に減額。

3年で完済の見通しが立ち、精神的にも大きな安心を得られたと語っています。

「もっと早く相談していればよかった。

借金のことを“話していい”場所があると知っただけで、心が軽くなりました。」

あなたに合った債務整理の選び方【フローチャート】

「どの制度が自分に合っているのか分からない…」という方のために、

以下のフローチャートで、状況に応じた選択肢を整理しました。

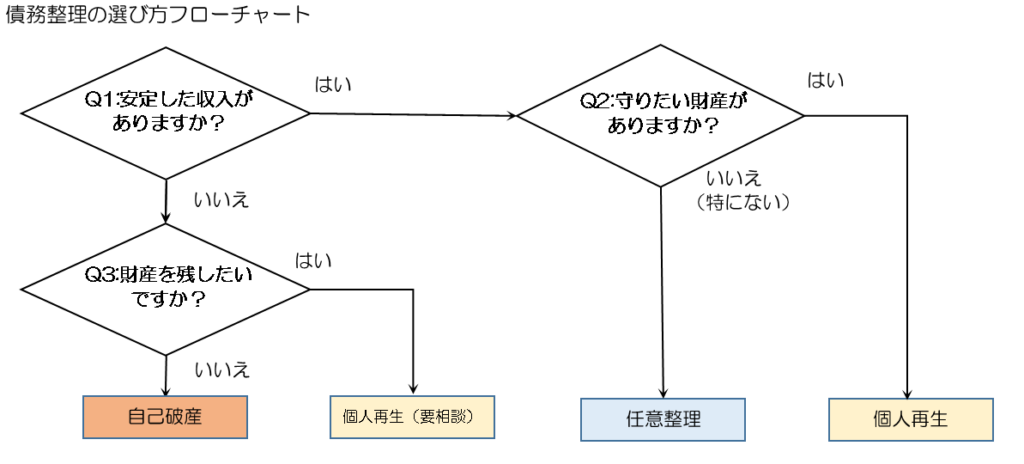

図2:債務整理の選び方を示したフローチャート。借金額や返済の見通し、財産の有無などから、適した制度を導き出せます。

※スマホの方は、図をタップすると拡大できます。

詳しくは、次のセクション「債務整理を選ぶ前に確認すべき3つのこと」で解説しています。

債務整理を選ぶ前に確認すべき3つのこと

債務整理には複数の方法があるため、「どれを選べばいいのか?」と迷う方も多いはずです。

以下の3つのポイントを確認することで、自分に合った方法を見つけやすくなります。

安定した収入があるか?

任意整理や個人再生は、継続的な返済が前提となる制度です。

収入が不安定な場合は、自己破産を含めた選択肢も視野に入れる必要があります。

守りたい財産があるか?

「住宅を手放したくない」「車を残したい」などの希望がある場合、

個人再生や任意整理が適している可能性があります。

自分で手続きを進めたいか、専門家に任せたいか?

特定調停は自分で進めることも可能ですが、手続きが煩雑で時間もかかります。

不安がある場合は、弁護士や司法書士に相談するのが安心です。

✅ これらのポイントを踏まえて、まずは無料相談で専門家の意見を聞いてみるのがおすすめです。

まとめ:一人で抱えず、まずは相談を

債務整理は、借金に悩む人を救うための制度です。

それぞれの方法にメリット・デメリットはありますが、自分の状況に合った選択をすれば、生活を立て直すことは十分に可能です。

「もう無理かも…」と思ったときこそ、専門家に相談するタイミング。

まずは無料相談から、一歩を踏み出してみませんか?

債務整理の相談先に迷ったら

「どこに相談すればいいのか分からない…」という方のために、

債務整理に強い弁護士・司法書士事務所を比較したページをご紹介します。

実績や対応エリア、口コミなどをもとに、安心して相談できる事務所をまとめています。

あわせて読みたい

※この記事は2026年4月1日に更新されました。

コメント